در این مطلب ضمن بررسی حقوق و مزایای قانون کار، هزینه های روزانه و ماهانه کارفرما در زمینه حقوق و دستمزد پرسنل را محاسبه می کنیم.

هر سال پس از اعلام حقوق و مزایا توسط شورای عالی کار، عمده مخاطبین به محاسبه مواردی مانند خالص پرداختی ماهانه به هر فرد می پردازند. اما نکته هائز اهمیت که باید بصورت دقیق توسط کارفرما مورد توجه قرار گیرد این است که پرداختی ماهانه به پرسنل تنها بخشی از هزینه به کار گیری نیروی انسانی است. کارفرمای بخش خصوصی نیاز دارد تا بر اساس آخرین قوانین سازمان تامین اجتماعی، مزایای پایان سال و غیره، مجموع هزینه هر روز و هر ماه همکاری هریک از پرسنل را محاسبه کرده و مبنای برنامه ریزی های سالانه خود قرار دهد. ما در این مطلب به بررسی این موضوع مهم می پردازیم و برای این کار سه پرسنل فرضی با سابقه کاری متفاوت را مد نظر قرار می دهیم.

پیشنهاد می شود مطلب حداقل حقوق و مزایای کارگران در سال 1402 را نیز مطالعه کنید.

افزایش هزینه های به کار گیری نیروی انسانی در سال 1402

مطابق اعلام شورای عالی کار حداقل حقوق و مزایای پرسنل مشمول قانون کار در سال 1402 به قرار زیر است:

فیش حقوقی کارگران در سال 1402

|

ردیف |

آیتم پرداختی |

کارگر با یک فرزند |

|---|---|---|

|

1 |

حداقل حقوق برای ماه 30 روزه |

53،082،840 ریال |

|

2 |

بن کارگری |

11،000،000 ریال |

|

3 |

حق مسکن |

9،000،000 ریال |

|

4 |

حق اولاد |

5،308،284 ریال |

|

مجموع حقوق و مزایای ماهانه |

78,391,124 ریال |

|

|

کسر می شود: بیمه سهم کارگر |

5,115,799 ریال |

|

|

حداقل حقوق و مزایای پرداختی کارگر تمام وقت در سال 1402 |

73,275,325 ریال |

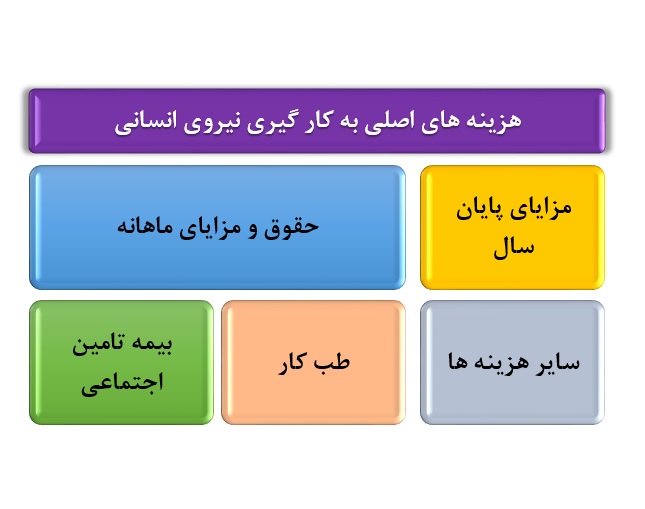

اما برای بررسی هزینه ماهانه کارفرما دو آیتم مهم دیگر نیز باید به جدول فوق افزوده شود:

هزینه بیمه تامین اجتماعی

مطابق قانون، کارفرمای بخش خصوصی باید معادل 30 درصد از مجموع آیتم های پرداختی مشمول کسر حق بیمه را به سازمان تامین اجتماعی پرداخت کند (23 درصد توسط کارفرما و 7 درصد نیز از محل حقوق و مزایای ماهانه کارگر تامین می شود). دقت کنید که در فیش حقوقی فوق فقط آیتم حق اولاد مشمول کسر حق بیمه نمی شود.

هزینه مزایای پایان سال پرسنل (عیدی، بازخرید مانده مرخصی، و سنوات)

اگرچه مزایایی مانند عیدی، بازخرید مانده مرخصی و سنوات خدمت معمولا در پایان سال پرداخت می شود اما برای دریافت آن نیاز به یک سال همکاری کامل کارگر با کارفرما نیست. پس باید هزینه ایجاد شده ماهانه این آیتم ها را نیز به هزینه های ماهانه کارفرما اضافه کرد.

هزینه ماهانه به کارگیری یک نیروی تمام وقت برای کارفرما در سال 1402

|

ردیف |

آیتم هزینه |

کارگر استخدامی در فروردین 1402 بدون فرزند |

کارگر استخدام شده در فروردین 1400 با یک فرزند |

|---|---|---|---|

|

1 |

هزینه حقوق برای ماه 30 روزه |

53،082،840 ریال |

57,723,840 ریال |

|

2 |

هزینه بن کالا و حق مسکن |

20،000،000 ریال |

20،000،000 ریال |

|

3 |

هزینه حق اولاد |

0 |

5،308،284 ریال |

|

4 |

هزینه ماهانه بیمه تامین اجتماعی (سهم کارفرما) |

16,809,053 ریال |

17,876,483 ریال |

|

5 |

هزینه ماهانه عیدی، بازخرید مانده مرخصی، و سنوات خدمت |

18,587,581 ریال |

20,471,569 ریال |

|

جمع هزینه ماهانه کارفرما بابت همکاری |

108,479,474 ریال |

121,380,176 ریال |

به کار گیری نیروی انسانی هزینه های دیگری مانند هزینه آموزش، آزمایشات دوره ای طب کار پرسنل، و هزینه خرید بیمه مسئولیت مدنی نیز دارد که در این محاسبات لحاظ نشده است.

به عنوان کارفرما، و با توجه به ردیف پایانی جدول، هر ماه همکاری یک نیروی تمام وقت بدون فرزند که به تازگی در مجموعه استخدام کرده اید ماهانه بیش از 10 میلیون و هشتصد هزار تومان برای شما هزینه دارد. به عبارت دیگر، هر روز همکاری این فرد برای کارفرما بیش از 361 هزار تومان هزینه خواهد داشت (هزینه ماهانه تقسیم بر 30). بر همین اساس، هزینه هر روز همکاری فردی که دو سال قبل به مجموعه شما پیوسته و یک فرزند دارد روزانه بیش از 404 هزار تومان خواهد بود.

نکته پایانی

اگرچه حقوق و مزایای تکلیفی قانون کار در شرایط کنونی پاسخگوی هزینه های زندگی نیروی کار نیست، اما تامین همین مبالغ هم برای کارفرمای بخش خصوصی چالش محسوب می شود. لذا، بهتر است پیش از استخدام نیروی جدید و یا افزایش شیفت های کاری مجموعه خود نگاهی دقیق تر به میزان بهره وری پرسنل فعلی داشته باشید و راهکارهای افزایش انگیزه و بازده ساعات کاری پرسنل را بعنوان راه حل جایگزین مد نظر قرار دهید.